اعطای وام 400 میلیون تومانی برای نیروگاههای خورشیدی منازل

اعطای وام 400 میلیون تومانی برای نیروگاههای خورشیدی منازل

دادههای بانک مرکزی از عملکرد بانکها رونمایی کردتسهیلات بانکی صرف چه بخشهایی شد؟

به گزارش بازارگون، بررسی آمارهای رسمی نشان میدهد بخش عمده تسهیلات بانکی صرف تأمین سرمایه در گردش شده و سهم تسهیلات توسعهای و ایجاد ظرفیتهای جدید تولیدی همچنان محدود است؛ موضوعی که گزارش اخیر «تسهیل سرمایهگذاری برای تولید از طریق نظام بانکی در ایران» نیز بر آن صحه گذاشته است.

این گزارش نشان می دهد که بانکها در اقتصاد بانکمحور ایران، نقشی تعیینکننده در هدایت سرمایه، ایجاد اشتغال و توسعه فعالیتهای تولیدی دارند. در شرایطی که بازار سرمایه هنوز نتوانسته سهم پررنگی در تأمین مالی پروژههای اقتصادی ایفا کند، بار اصلی تأمین مالی بر دوش شبکه بانکی قرار گرفته است. به این معنا که بانکها مهمترین واسطههای مالی کشور محسوب میشوند و با جذب سپردههای مردم، منابع موردنیاز فعالیتهای اقتصادی را تأمین میکنند.

آمارهای اخیر بانک مرکزی تداوم این رویه را تایید می کند به طوری که در فروردین ماه امسال شبکه بانکی بالغ بر ۵۴۸.۱ هزار میلیارد تومان تسهیلات پرداخت کرد که نسبت به مدت مشابه سال قبل ۳۵.۵ درصد افزایش داشته است اما سهم تسهیلات پرداختی در قالب سرمایه در گردش در همه بخشهای اقتصادی عادل ۸۴ درصد کل تسهیلات پرداختی بوده است.

بانکها از طریق پرداخت تسهیلات به بنگاههای اقتصادی، سرمایه در گردش واحدهای تولیدی، خرید تجهیزات، تأمین مواد اولیه و اجرای پروژههای توسعهای را پشتیبانی میکنند. این نقش در شرایطی اهمیت بیشتری پیدا میکند که بخش خصوصی توان کافی برای تأمین مالی پروژههای بزرگ و زیرساختی را ندارد.

بر اساس آخرین آمارهای بانک مرکزی، حجم تسهیلات پرداختی شبکه بانکی در سالهای اخیر رشد قابل توجهی داشته، اما ترکیب این تسهیلات نشان میدهد بخش بزرگی از منابع بانکی صرف حفظ فعالیت جاری بنگاهها می شود و توسعه ظرفیتهای جدید اقتصادی سهم چندانی از این منابع ندارد.

صنعت و معدن؛ بزرگترین دریافتکننده تسهیلات

طبق دادههای منتشرشده، بخش صنعت و معدن بیشترین سهم را از تسهیلات بانکی در سال های اخیر به خود اختصاص داده است. حدود ۸۵ درصد منابع تخصیصیافته به سرمایه در گردش بخشهای اقتصادی مربوط به صنعت و معدن بوده است؛ پس از آن، بخش بازرگانی و خدمات قرار دارند و بخش کشاورزی سهم کمتری از منابع بانکی را جذب کرده است.

کارشناسان معتقدند تمرکز شبکه بانکی بر تأمین سرمایه در گردش، اگرچه مانع توقف فعالیت واحدهای تولیدی میشود، اما لزوماً به معنای توسعه اقتصادی و افزایش ظرفیت تولید نیست. در واقع بسیاری از بنگاهها برای ادامه فعالیت روزمره خود به تسهیلات وابسته شدهاند و منابع بانکی کمتر به سمت سرمایهگذاریهای توسعهای هدایت میشود.

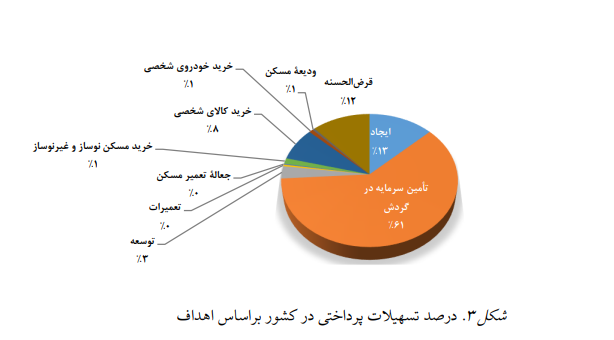

۷۸ درصد سهم تسهیلات برای سرمایه در گردش

یکی از مهمترین نکات گزارش، سهم بالای تسهیلات سرمایه در گردش در کل وامهای پرداختی است. طبق آمار بانک مرکزی، حدود ۷۸ درصد کل تسهیلات بانکی در کشور به تأمین سرمایه در گردش اختصاص یافته است؛ در حالی که سهم تسهیلات مربوط به ایجاد سرمایه تنها ۱۶.۵ درصد و سهم تسهیلات توسعهای حدود ۴.۸ درصد بوده است.

این آمار نشان میدهد بخش عمده منابع بانکی صرف تأمین هزینههای جاری و کوتاهمدت بنگاهها شده و سهم اندکی به توسعه خطوط تولید، سرمایهگذاریهای جدید و افزایش ظرفیت اقتصادی اختصاص دارد.

اقتصاددانان هشدار میدهند تداوم این روند میتواند در بلندمدت موجب فرسودگی زیرساختهای تولید و کاهش رشد اقتصادی شود؛ زیرا بدون سرمایهگذاری توسعهای، ظرفیتهای تولیدی کشور امکان نوسازی و افزایش بهرهوری را نخواهند داشت.

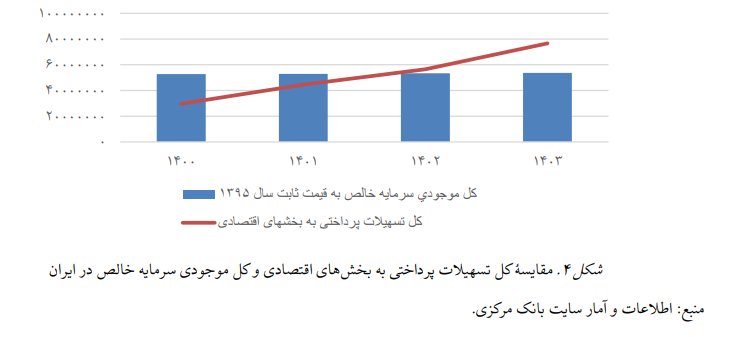

کاهش موجودی سرمایه و فشار نرخ ارز

بررسی روند موجودی سرمایه در اقتصاد ایران نیز نشان میدهد رشد سرمایهگذاری در سالهای اخیر با چالشهای جدی مواجه بوده است. افزایش شدید هزینههای سرمایهای، جهشهای مکرر نرخ ارز و افزایش هزینه واردات کالاهای واسطهای و سرمایهای، موجب شده جایگزینی تجهیزات و سرمایهگذاری جدید برای بسیاری از بنگاهها دشوار شود.

در چنین شرایطی، بسیاری از واحدهای اقتصادی تنها برای حفظ فعالیت موجود خود تسهیلات دریافت میکنند و توان ورود به پروژههای توسعهای را ندارند. نتیجه این روند، فرسودگی زیرساختهای تولید، کاهش بهرهوری و افت رشد اقتصادی عنوان شده است.

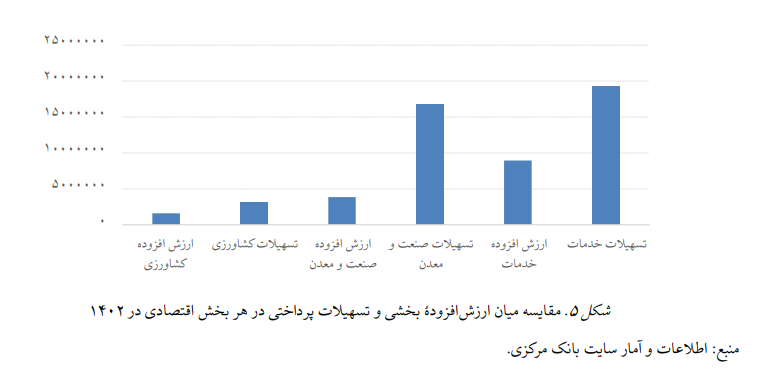

تسهیلات بانکی و عدم تناسب با ارزش افزوده

در بخش دیگری از گزارش، مقایسه میان ارزش افزوده بخشهای اقتصادی و میزان تسهیلات پرداختی نشان میدهد توزیع اعتبارات بانکی لزوماً با میزان بهرهوری و ارزش افزوده ایجادشده در اقتصاد همخوانی ندارد.

بهعنوان مثال، اگرچه صنعت و معدن بیشترین سهم تسهیلات را دریافت کرده، اما میزان ارزش افزوده ایجادشده در برخی بخشها متناسب با حجم اعتبارات پرداختی نبوده است. این مسئله نشان میدهد صرف افزایش حجم وامدهی نمیتواند بهتنهایی منجر به رشد اقتصادی شود و کیفیت تخصیص منابع نیز اهمیت بالایی دارد.

کارشناسان بر این باورند نظام بانکی باید علاوه بر تأمین مالی، بر کارایی پروژهها، بازده اقتصادی و ارزش افزوده حاصل از سرمایهگذاریها نیز تمرکز کند.

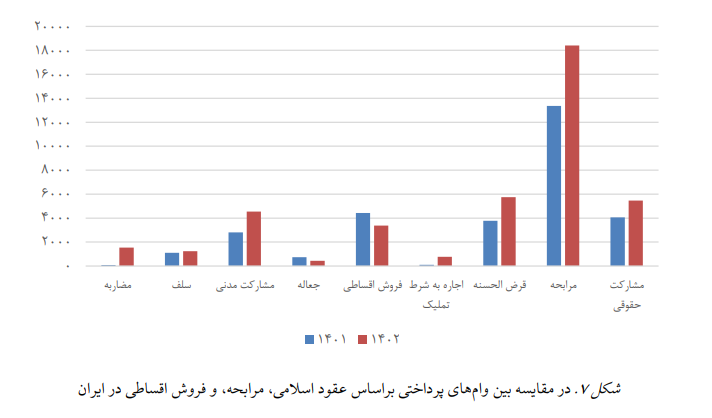

اهمیت نوع تسهیلات در توسعه سرمایهگذاری

گزارش تأکید میکند نوع و شرایط تسهیلات بانکی نقش مستقیمی در موفقیت سرمایهگذاریها دارد. نرخ سود، دوره بازپرداخت، امکان تنفس در بازپرداخت اقساط و نوع قراردادهای مالی میتواند بر ریسک سرمایهگذاری و توان بنگاهها اثرگذار باشد.

در این میان، عقود مشارکتی در نظام بانکداری اسلامی بهعنوان یکی از ابزارهای مؤثر حمایت از سرمایهگذاری معرفی شدهاند. در این نوع قراردادها، بانک در سود و زیان پروژه شریک میشود و همین مسئله انگیزه بیشتری برای نظارت و حمایت از موفقیت طرح ایجاد میکند.

در مقابل، در تسهیلاتی مانند فروش اقساطی و جعاله، سود بانک ثابت است و حتی در صورت شکست پروژه نیز سرمایهگذار موظف به بازپرداخت اقساط خواهد بود. به همین دلیل، کارشناسان معتقدند توسعه عقود مشارکتی میتواند ریسک تولید را کاهش داده و مسیر اجرای پروژههای بزرگ را هموارتر کند.

مرابحه؛ پرکاربردترین ابزار تأمین مالی

آمارها نشان میدهد در میان انواع تسهیلات بانکی، عقود مرابحه و فروش اقساطی بیشترین سهم را در شبکه بانکی کشور دارند. وام مرابحه بهدلیل قابلیت استفاده در تأمین سرمایه در گردش، توسعه زیرساختها و پروژههای تولیدی، به یکی از ابزارهای اصلی تأمین مالی در اقتصاد ایران تبدیل شده است. این ابزار همچنین بهعنوان جایگزینی برای وامهای ربوی، با ساختار بانکداری اسلامی همخوانی دارد.

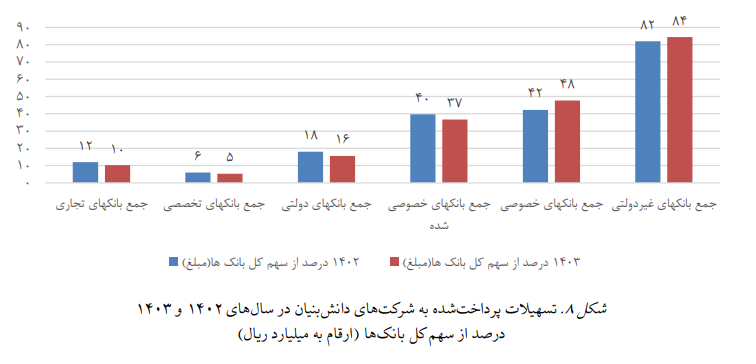

رشد حمایت بانکی از شرکتهای دانشبنیان

یکی از بخشهای امیدوارکننده عملکرد نظام بانکی، افزایش تسهیلات پرداختی به شرکتهای دانشبنیان است. طبق گزارش بانک مرکزی، میزان تسهیلات پرداختی به این شرکتها در سالهای ۱۴۰۲ و ۱۴۰۳ رشد قابل توجهی داشته است.

بانکهای غیردولتی و خصوصی سهم عمدهای در این حوزه داشتهاند و حدود ۸۴ درصد کل تسهیلات پرداختی به شرکتهای دانشبنیان توسط این بانکها تأمین شده است.

این روند نشان میدهد نظام بانکی بهتدریج در حال حرکت به سمت حمایت از اقتصاد دانشبنیان، فناوریهای نوین و پروژههای نوآورانه است؛ حوزهای که میتواند در آینده نقش مهمی در رشد اقتصادی و افزایش بهرهوری ایفا کند.

تمرکز بر طرحهای پیشران و توسعهای

بر اساس برنامه هفتم توسعه، بانک مرکزی و دولت مأموریت ویژهای برای حمایت از طرحهای پیشران اقتصادی تعریف کردهاند. این طرحها شامل پروژههای حوزه انرژیهای تجدیدپذیر، هوشمندسازی صنعت آب و برق، افزایش بهرهوری انرژی، توسعه هوش مصنوعی، بازیافت پساب، ذخیرهسازی انرژی و توسعه صادرات خدمات فنی و مهندسی است.

بانک مرکزی اعلام کرده برای تأمین مالی این پروژهها از ابزارهایی مانند خطوط اعتباری، انتشار صکوک، فاینانس خارجی و منابع بانکی استفاده خواهد شد.

با توجه به بانک محور بودن اقتصاد ایران، ضرورت تقویت بانکهای توسعهای بیش از پیش نمایان است؛ این بانکها برخلاف بانکهای تجاری، مأموریت اصلی خود را حمایت از پروژههای بلندمدت، زیربنایی و پرریسک قرار میدهند.

بانکهای توسعهای معمولاً منابع خود را از دولت، خطوط اعتباری بانک مرکزی یا انتشار اوراق تأمین میکنند و تمرکز آنها بر پروژههایی است که میتوانند به رشد اقتصادی، اشتغالزایی و توسعه زیرساختها منجر شوند.

کارشناسان معتقدند احیای نقش بانکهای توسعهای میتواند به هدایت منابع به سمت پروژههای مولد و کاهش تمرکز بانکها بر فعالیتهای کوتاهمدت کمک کند. موضوعی که در قانون برنامه هفتم پیشرفت نیز بر آن تاکید شده است.

ضرورت اصلاح مسیر تأمین مالی تولید

اگرچه شبکه بانکی ایران همچنان ستون اصلی تأمین مالی اقتصاد کشور محسوب میشود، اما بررسیها نشان میدهد ساختار فعلی تسهیلاتدهی بیشتر بر حفظ جریان جاری فعالیت بنگاهها متمرکز است و سهم سرمایهگذاریهای توسعهای همچنان پایین باقی مانده است.

به اعتقاد تحلیلگران اقتصادی، اصلاح نظام بانکی، هدایت هدفمند اعتبارات، تقویت بانکهای توسعهای، افزایش سهم عقود مشارکتی و بهبود کیفیت تخصیص منابع میتواند مسیر سرمایهگذاری تولیدی در اقتصاد ایران را تقویت کند.

در شرایطی که اقتصاد ایران برای دستیابی به رشد پایدار، افزایش اشتغال و ارتقای بهرهوری نیازمند جهش سرمایهگذاری است، عملکرد نظام بانکی بیش از هر زمان دیگری در کانون توجه سیاستگذاران اقتصادی قرار گرفته است.

اخبار اقتصاد کلان را اینجا بخوانید.